Desde Laver hemos habilitado esta cuenta de correo específicamente para orientarte acerca de la nueva regulación del Régimen Especial de los Trabajadores Autónomos para 2023:

autonomos2023@laverconsultores.com

Esta cuenta empezará a funcionar en el momento en el que la Tesorería General de la Seguridad Social indique cómo se debe realizar la comunicación de las nuevas bases de cotización. Sin perjuicio de lo anterior, ya nos puedes escribir para que sepamos que estás interesadx y poder avisarte cuando llegue el momento.

Solamente atenderemos las consultas relacionadas con este tema que nos lleguen por escrito a través de la cuenta designada a tal efecto, con la voluntad de poder dar respuesta en tiempo y forma.

Así mismo nuestra respuesta también será, con carácter general, por escrito, y/o mediante llamada telefónica o videollamada cuando sea necesario.

En cualquier caso seguimos, como siempre, a tu disposición.

El próximo 1 de enero de 2023 entrará en vigor un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos, aprobado mediante el Real Decreto-ley 13/2022, de 26 de julio.

El nuevo sistema de cotización afectará a todos los trabajadores que estén de alta en el Régimen Especial de Trabajadores Autónomos, incluyendo también a los autónomos societarios.

La novedad más relevante es que a partir del 1/01/2023 ya no será posible escoger libremente la base de cotización a partir de la cual se calculan las cuotas a abonar, sino que se efectuará en función de los rendimientos anuales obtenidos. Además, los ingresos a computar serán todos los que se deriven de actividades económicas, empresariales o profesionales, independientemente de si el desempeño de alguna de ellas no determina su inclusión en el sistema de la seguridad social.

A efectos de determinar la base de cotización aplicable, solo quedarán fuera los rendimientos obtenidos como trabajadores por cuenta ajena o asimilados a estos.

Es decir, se tendrán en cuenta la totalidad de los rendimientos netos obtenidos durante cada año natural.

Inicialmente la base de cotización la determinará el propio trabajador autónomo en función de los rendimientos previstos para el ejercicio, teniendo en cuenta un promedio mensual. La determinación de la base de cotización se realizará por tramos, entre un mínimo y un máximo.

En el caso de que se prevean rendimientos inferiores al Salario Mínimo Interprofesional, hay una tabla reducida.

No obstante, para determinar los rendimientos netos, también será aplicable una deducción por gastos genéricos que, a grandes rasgos, será de un 3% para los autónomos societarios y de un 7% para el resto de autónomos.

Como es difícil prever con antelación los ingresos, se podrá cambiar hasta seis veces al año la base por la que vengan obligados a cotizar dentro de los límites mínimo y máximo aplicables.

Para el correcto cálculo de las bases de cotización será imprescindible que la Agencia Tributaria conozca los ingresos de todos los autónomos. Por tanto, estarán obligadas a realizar la declaración de la renta todas aquellas personas físicas que en cualquier momento del ejercicio hayan estado de alta como trabajadores autónomos.

La reforma actual prevé un despliegue progresivo de implantación y la norma de momento solo recoge los próximos 3 años, con lo que desconocemos la regulación o revisión que se hará a partir del 2026.

De momento, el Real Decreto-Ley ha publicado las tablas y cotizaciones aplicables para los ejercicios 2023, 2024 y 2025.

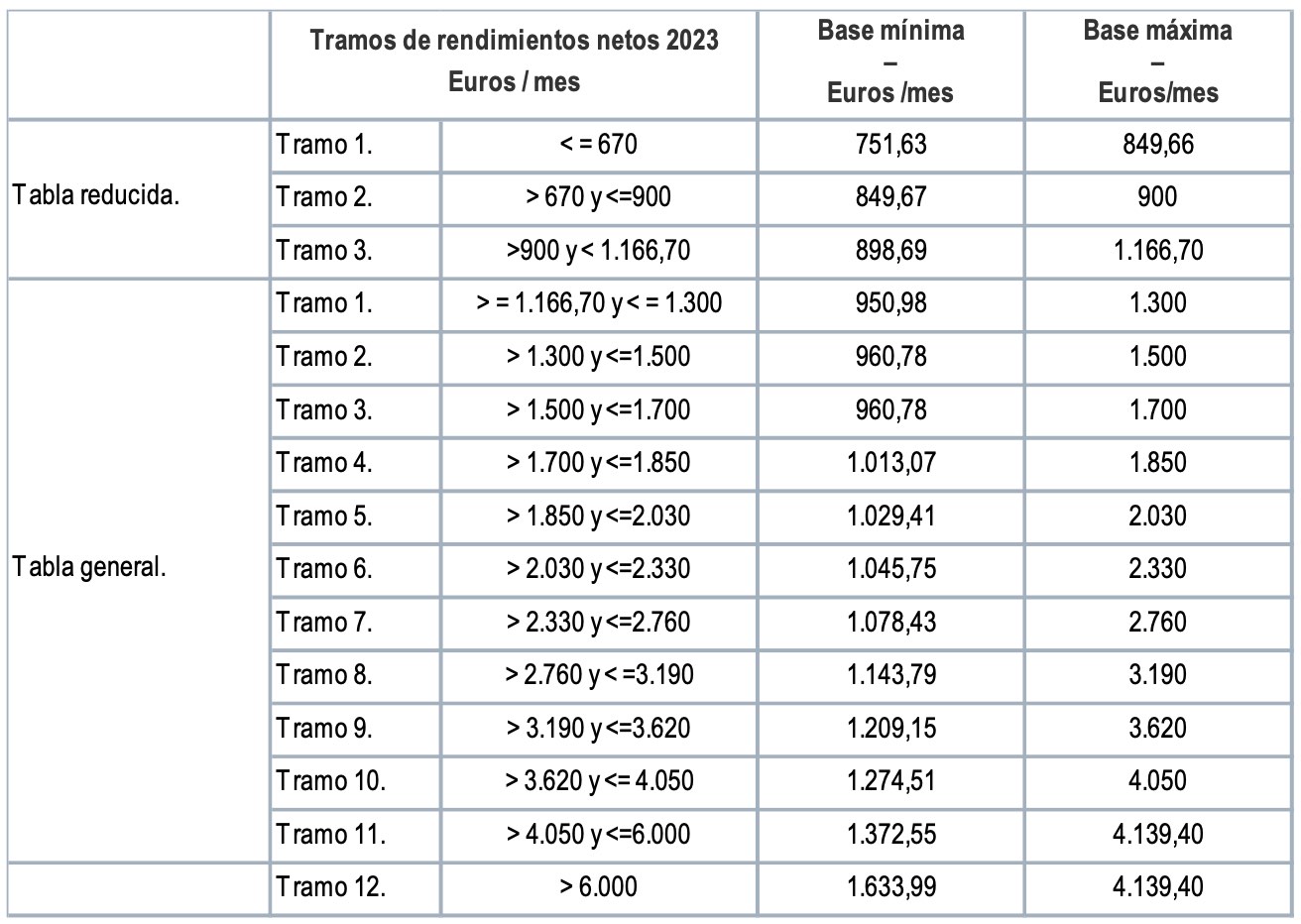

Los tramos de rendimiento netos que se establecen para 2023 son los siguientes:

A pesar de lo indicado en la tabla, los autónomos societarios o los familiares colaboradores no podrán elegir para el año 2023 una base de cotización mensual inferior a los 1.000€.

Cuando se escojan las bases mínimas del tramo aplicable las cuotas mensuales a la Seguridad Social en 2023 irán desde los 230€ a los 500€ al mes.

Por tanto, las bases elegidas tendrán carácter provisional, ya que a final de cada ejercicio fiscal, y una vez se conozcan los rendimientos netos anuales reales, si hubiera desajustes se deberán regularizar las cotizaciones.

La Tesorería General de la Seguridad Social realizará la comprobación en función de los rendimientos reales que les remitirá la Agencia Tributaria.

En función de dicha comprobación, podrá suceder que:

– La base de cotización provisional escogida esté comprendida entre la base mínima y la base máxima del tramo que se deriva de los rendimientos definitivos. En ese caso las cotizaciones provisionales se considerarán definitivas.

– La base promedio de cotización provisional sea inferior a la base mínima del tramo que se deriva de los rendimientos definitivos. En este caso se deberá ingresar la diferencia entre ambas cotizaciones. Dicho ingreso, para que no produzca interés de demora ni recargo alguno, deberá abonarse hasta el último día del mes siguiente a aquel en que se notifique el resultado de la regularización.

– La base promedio de cotización provisional sea superior a la base máxima del tramo que corresponda al que se deriva de los rendimientos definitivos. En este caso se procederá, de oficio, a la devolución de la diferencias entre ambas cotizaciones. La devolución se hará antes del 30 de abril del ejercicio siguiente, de una sola vez y sin aplicación de interés alguno.

Habrá algunas excepciones para aplicar las nuevas bases de cotización por tramos. Así, los trabajadores autónomos que a 31/12/2022 vinieran cotizando por una base de cotización superior a la que les correspondería por sus rendimientos podrán mantener dicha base de cotización, o una inferior a esta, y cuando Seguridad Social regularice podrán renunciar a la devolución para mantener dicha base superior. Igualmente, quienes antes del 1/01/2023 vinieran disfrutando de la tarifa plana, los beneficios en la cotización seguirán aplicándose hasta que se agoten los periodos máximos que tengan establecidos.

También se establecerá una nueva “tarifa plana” de 80€ al mes durante 12 meses, ampliables otros 12 meses cuando los rendimientos sean inferiores al SMI, para los personas que sean alta inicial en el Régimen Especial de Trabajadores Autónomos o no hayan estado de alta en los dos años anteriores. Esta nueva tarifa plana tiene algunas salvedades y matices en función del tipo de trabajador autónomo o de sus circunstancias personales.

Por último comentar que esta reforma también supone algunas mejoras en la acción protectora de los trabajadores autónomos, ya que se amplían las modalidades de la protección por cese de actividad.